家族の加入について

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを「被扶養者」といいます。被扶養者として認定されるためには、「国内居住」のうえ、「家族の範囲」と「収入」について一定の条件を満たしている必要があります。

- POINT

-

- ご家族の方を扶養申請する際は必ずお読みください。

- 異動があった日から5日以内に提出してください。

- 直接健保へ提出することはできませんのでご注意ください。

- 健康保険被扶養者制度について

- 審査について

- 届け出るとき

- 条件

- 19歳以上23歳未満かつ配偶者以外の年収要件について

- 労働契約内容による年間収入の判定について

- 認定日

- 一年に一度、扶養の状況を確認する再認定調査を実施します

- 扶養に該当しなくなったとき

- 「年収の壁」に対する政府の施策について(2023年10月より)

- 夫婦共同扶養(夫婦共働き)の場合の被扶養者認定について

健康保険被扶養者制度について

被保険者の三親等内の親族であって、被保険者により生計を維持している者について、同一の健康保険制度を利用できる制度です。扶養家族の人数によって保険料は変動しません(但し、40歳~65歳までの家族については介護保険料を徴収する事があります)。

- ※所得税・住民税法の扶養とは条件や考え方が異なりますので、所得税の扶養家族を健康保険でも扶養家族として申請できるとは限りません。所得税・住民税の扶養については、各社の人事担当者へ確認してください。

審査について

皆さんからの保険料を適正に利用する為に、被扶養者の審査を行い、加入の可否を決定しています。公正・公平に審査を行うために、口頭の確認ではなく、公的機関や会社などが発行した証明書等の提出をお願いしています。

届け出るとき

家族が以下の状況になったとき、扶養の条件に該当していたら届出をしてください。

- 入社などで健康保険に加入する際、扶養している家族がいるとき

- 結婚、出産、家族の退職など、家族の状況が変わったとき

条件

扶養フローチャート :扶養したい方について以下のチャートで扶養可否を確認してください。

条件1.扶養したい方自身が、他の健康保険被保険者となっていないこと。

- ⇒ 就職などをしていて他の健康保険に「被保険者」として加入している場合は、扶養申請できません。

また、扶養認定後就職などで他の健保に加入した場合は、扶養削除の手続きが必要となります。

条件2.被保険者の3親等内の親族であること。(下記図1参照)

直系尊属(父母・祖父母など)・配偶者・子・孫・弟・妹・兄・姉以外は同居であることが必要です。

※図:扶養の三親等親族

条件3.扶養したい方の収入が、下記表の条件を満たしていること。

| A 扶養申請後 1年間の収入 |

B 扶養申請後 1ヶ月当りの収入 |

C 失業給付 基本手当日額 |

|

|---|---|---|---|

a. 60歳未満 |

130万円未満 | 108,334円未満 | 3,612円未満 |

b. 19歳以上23歳未満かつ配偶者以外 |

150万円未満 | 125,000円未満 | 4,167円未満 |

c. 60歳以上 |

180万円未満 | 150,000円未満 | 5,000円未満 |

- ※A B C全ての条件を満たしていることが必要です。(年収がA未満でも、3ヶ月間の平均がBを超える場合、条件を満たしていません。)

- ※収入とは、恒久的(現在から将来に続いて)であり、生活費に充当されるもので、所得税など他法の課税非課税を問いません。「以下の収入とみなすものみなさないもの参照」。なお、一時的なものは収入とみなしません。

| 収入とみなすもの | 収入とみなさないもの |

|---|---|

|

|

- ★健康保険における、自営業者の収入については『総収入から「直接的必要経費」を差し引いた額』となっております。直接的必要経費とは、「生産活動に要する原材料費等の費用」の

ことです(具体的には、ケーキ屋さんの小麦粉、卵等)。詳細はリクルート健康保険組合が直接的必要経費として認める、「直接的必要経費一覧」をご確認ください。

(青色申告特別控除は青色申告の特典であって、実際の経費ではありませんので、直接的必要経費として認められません。)

条件4.同居の場合:条件3を満たし、かつ扶養したい方の収入が被保険者の収入の半分未満であること。

別居の場合:被保険者が毎月仕送りをしており(手渡し不可)、その額が扶養したい方の収入より多いこと。

- ★仕送りとは: 離れて暮す家族への生活費として、毎月一定額を金融機関からの振込みか書留で送金することです。リクルート健保では、直接の手渡しや被保険者名義のカードを共有することでの生活費負担は、仕送りしている実態が証明できないので、認めていません。

| 被保険者の仕送り額(月額) | 8万円 |

|---|---|

| 被扶養者の収入(月額) | 10万円 ⇒ 申請できません。 |

| 7万円 ⇒ 申請できます。 |

条件5.主に被保険者の収入により生活をしていること。(一部援助では扶養の条件を満たしません。)

- ⇒他に生活費を援助している家族がいて、被保険者がその主たる援助者でない場合、扶養申請できません。

| 父 | = 死去 |

|---|---|

| 母 | = 年金収入(月額) 10万円 |

| 兄 | = 同居で月5万円生活費負担 |

| 被保険者 | = 月3万円生活費負担 |

- ⇒この場合、被保険者が母の生活費の主たる援助者とはならず、扶養申請できません。

- ★上記条件は被保険者が1人の家族を扶養にする場合の基準です。複数の家族を扶養にする場合や、父母など配偶者がいる家族を扶養する場合はこの基準内であっても被扶養者として認定されない場合もありますのでご了承ください。

19歳以上23歳未満かつ配偶者以外の年収要件について

対象

19歳以上23歳未満の被扶養者

- ※認定日(扶養事実発生日)の翌年1月1日時点の年齢で判断します。

- ※被保険者の配偶者(内縁関係含む)は対象外となります。

- ※学生であることの要件は求めません。

- ※障害年金受給者は、対象外(月150,000円、年180万円未満基準)です。

適用日

認定日(扶養事実発生日)が令和7年10月1日以降であるもの

収入要件

1年間の収入: 150万円未満

1ヶ月当りの収入: 125,000円未満

失業給付基本手当日額: 4,167円未満

- N-1年(18歳の誕生日を迎える年)における収入要件は、月108,334円(年130万円)未満。

- N年~N+3年の間(19歳の誕生日を迎える年から22歳の誕生日を迎える年)における年間収入要件は、月125,000円(年150万円)未満。

- N+4年(23歳の誕生日を迎える年)以降、60歳に達するまでの間の年間収入要件は、月108,334円(年130万円)未満。

例① 認定日(扶養事実発生日):令和7年10月1日~令和7年12月31日の場合

令和8年1月1日時点で19歳以上23歳未満(平成15年1月2日~平成19年1月1日生まれ)の者は、

月125,000円(年150万円)未満。

例② 認定日(扶養事実発生日):令和8年1月1日~令和8年12月31日の場合

令和9年1月1日時点で19歳以上23歳未満(平成16年1月2日~平成20年1月1日生まれ)の者は、

月125,000円(年150万円)未満。

例③ 認定日(扶養事実発生日):令和9年1月1日~令和9年12月31日の場合

令和10年1月1日時点で19歳以上23歳未満(平成17年1月2日~平成21年1月1日生まれ)の者は、

月125,000円(年150万円)未満。

労働契約内容による年間収入の判定について

被扶養者の年間収入の判定については、これまでは過去の収入や現時点の収入、または将来の収入見込みなどを総合的に判断し、「今後1年間の収入の見込み」で判定していました。 令和8年4月1日からは、就業調整対策の観点から、被扶養者認定の予見可能性を高めるため、給与収入がある者について、一定の条件を満たせば、「労働条件通知書」等、労働契約の内容が確認できる書類において規定される時給・労働時間・日数等を用いて算出した年間収入の見込額で年間収入が判定されるようになります。

これにより、労働契約に明確な規定がなく、労働契約段階では見込み難い時間外労働に対する賃金等により結果的に年間収入が130万円(※)を超えることになったとしても、当該臨時収入が社会通念上妥当である範囲に留まる場合には、被扶養者として認定されることになります。

なお、労働契約内容により年間収入が判定できない場合(労働時間の記載が不明確な場合、契約期間が1年に満たない場合等)には、従来通り、直近3ヶ月分の給与明細書等で判定することとなります。

- ※対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害年金受給者は180万円

- 参考リンク

適用日

認定日(扶養事実発生日)が令和8年4月1日以降であるもの

変更点

給与収入のみ かつ 契約期間が1年未満に限定されておらず、年間収入が労働条件通知書等のみで明確に計算できる場合(※1)、収入証明としては下記2点のみの提出で認定審査を行うことが可能になります。

① 最新の労働契約内容が確認できる労働条件通知書や雇用契約書

① 給与収入のみである旨の申立書(書式自由)

- ※1 例えば下記条件を満たす場合を指します。

- 時給制の場合、時給×労働時間×日数(週または月単位)が明記されている。

- 月給制の場合、月給が明記されている。

- 交通費に関する規定がある場合、金額が明記されている。

注意点

- 対象者全員が労働条件通知書等を提出しなければならないわけではありません。上記以外の場合は、従来通り、直近3ヶ月分の給与明細等をご提出ください。

- 労働条件通知書等のみで年間収入が明確に計算できる場合に限ります。(シフト表等と合わせての提出、労働時間に幅がある場合や交通費の項目に金額が明記されていない場合は不可)

- 年金、事業収入、不動産収入等、給与以外の収入がある方は対象外です。

認定日

扶養届は扶養されるようになった日から5日以内に提出しなければなりません。

届出が2ヶ月以上遅れた場合は、理由書も提出してください。

- ※それぞれ認定日以降に医療機関で受診した分からリクルート健保の給付が開始されます。

一年に一度、扶養の状況を確認する再認定調査を実施します

被扶養者の再認定とは、厚生労働省の通知に基づき、健康保険の被扶養者としてすでに認定されている方が、引き続きその資格があるかどうか確認をすることにより、保険診療の適正化を目指すものです。被保険者間の公平を確保する観点からも重要なことですので、毎年確認をしています。

尚、令和6年度よりマイナンバーを活用し「住基情報」「税情報」により確認対象となる皆様の事前審査を行い、扶養の要件を満たしていることが確認できた方は、非課税証明書等の提出書類を不要とし、「継続認定」とさせていただくことといたしました。

マイナンバーを活用して情報が確認できなかった方や確認が必要な方につきましては、引き続きその資格があるかどうかWeb審査にて確認させていただきます。

令和7年度 再認定(資格調査)

令和7年度の再認定(資格調査)は終了しました。

審査結果は、専用サイトログイン時に登録したアドレスへのメール通知または事業所経由で送られる書面通知で確認できます。不認定となった方は、通知内容に従い速やかに扶養削除の届出を行ってください。

- 参考リンク

| 実施期間 | 令和7年10月14日(火)~令和8年1月31日(土) |

|---|---|

| 再認定対象者 | 平成19年3月31日以前に生まれた方で、令和7年3月31日までにリクルート健保の被扶養者認定を受けている方 ※4月1日付転籍者の内、転籍時に扶養審査書類を提出していない者も含む。 |

| 実施方法 |

|

- ※再認定対象の扶養家族のいる被保険者ご本人宛に、各社社会保険担者より詳細をメールにてご連絡いたします。

- ※Web審査対象者において、審査期間中専用サイトに一度もログインしていない場合や、必要書類をPDFなどで提出していない場合は、扶養の意思がないものと判断し、被扶養者資格が削除されますので、メールの見落としにご注意ください。

扶養に該当しなくなったとき

就職や収入の増加などで扶養条件に該当しなくなった場合は、扶養の削除手続きが必要です。下記をご参照の上、事実発生日より5日以内に届出をお願いします。

- 参考リンク

- ※条件に該当しなくなったにも関わらず、リクルート健保の資格を使用した場合(医療機関での受診や健保のサービス含む)、その費用を請求する可能性がございますので、ご注意ください。

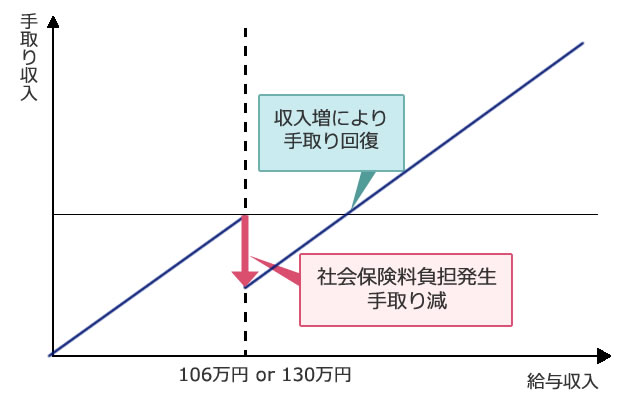

「年収の壁」に対する政府の施策について(2023年10月より)

- 参考リンク

「年収の壁」とは

「年収の壁」とは、税金や社会保険料が発生する基準となる年収額のことです。

健康保険等の被扶養者がパートタイマー等で働き、年収が一定以上になると、被扶養者ではいられなくなり、健康保険や国民健康保険等の被保険者となりますが、そうなると社会保険料の負担が発生して、結果として手取り収入が減少する場合があります。

社会保険における「年収の壁」は、企業規模の違い等により、年収106万円と年収130万円の2つがあります。

(出典:「年収の壁」への当面の対応策(厚生労働省))

| 年収106万円の壁 | 従業員51人以上の企業、賃金月額88,000円以上(年収:約106万円以上)等、一定の条件を満たす場合は、社会保険料が発生。 |

|---|---|

| 年収130万円(※)の壁 | 被扶養者の認定基準を満たさなくなるため、条件を問わず、社会保険料が発生。 |

- ※対象者が19歳以上23歳未満(被保険者の配偶者を除く)の場合は150万円、60歳以上または障害厚生年金の受給要件に該当する程度の障害者は180万円

年収130万円の壁に対する対応

被扶養者認定は前年の課税証明書等の確認で行われていますが、人手不足による労働時間延長等に伴い一時的に年収が130万円以上となる場合は、事業主の証明を添付することにより、収入見込額が130万円以上であっても、引き続き被扶養者の認定を受けることができるようになります。

(同一の者について原則として連続2回までを上限とします)

年収106万円の壁に対する対応

社会保険適用促進手当(※)の支給等、労働者の収入を増加させる支援を行った企業に対して一定期間助成が行われます。

※社会保険適用促進手当

短時間労働者への被用者保険の適用を促進するため、非適用の労働者が新たに適用となった場合、当該労働者の保険料負担を軽減するために支給することができる手当です。

社会保険適用促進手当は、給与・賞与とは別に支給するものとし、保険料算定の基礎となる標準報酬月額・標準賞与額の算定対象に考慮しないこととされます。

- ※対象者:標準報酬月額が10.4万円以下の方。

- ※報酬から除外する手当の上限額:被用者保険適用に伴い新たに発生した本人負担分の保険料相当額。

- ※最大2年間の措置。

夫婦共同扶養(夫婦共働き)の場合の被扶養者認定について

夫婦共同扶養(夫婦共働き)の場合、どちらの被扶養者となるかについての認定基準は以下の通りです。

- 被扶養者の数にかかわらず、被保険者の年間収入(過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとする。以下同じ)が多い方の被扶養者になります。

- 夫婦の年間収入の差額が年間収入の多い方の1割以内である場合は、届出により、主たる生計維持者の被扶養者になります。

- 夫婦の一方が国民健康保険の被保険者の場合は、健康保険等の被保険者については年間収入を、国民健康保険の被保険者については直近の年間所得で見込んだ年間収入を比較し、いずれか多い方の被扶養者になります。

- 被扶養者として認定しない健康保険組合等は、当該決定に係る通知を発出します。被保険者は当該通知を届出に添えて次に届出を行う健康保険組合等に提出します。

- 年間収入の逆転に伴い被扶養者認定を削除する場合は、年間収入が多くなった被保険者の方の健康保険組合等が認定することを確認してから扶養削除します。

- 主として生計を維持する方が育児休業等を取得した場合、当該休業期間中は、被扶養者の地位安定の観点から特例的に被扶養者を異動しないこととします。(新たに誕生した子については、改めて認定手続きをすることになります。)